建築融資全解析:從設計圖到動工前,你該掌握的貸款關鍵

當土地已經握在手中,自地自建的夢想也逐步從紙上圖面走向現實。但在營建啟動前,另一項重要課題也即將登場——建築融資。

這篇文章將深入解析建築融資的定義、成數與利率條件、申請限制與注意事項,並與土地融資進行實質比較,幫助你全盤理解這條財務路徑的後半段。

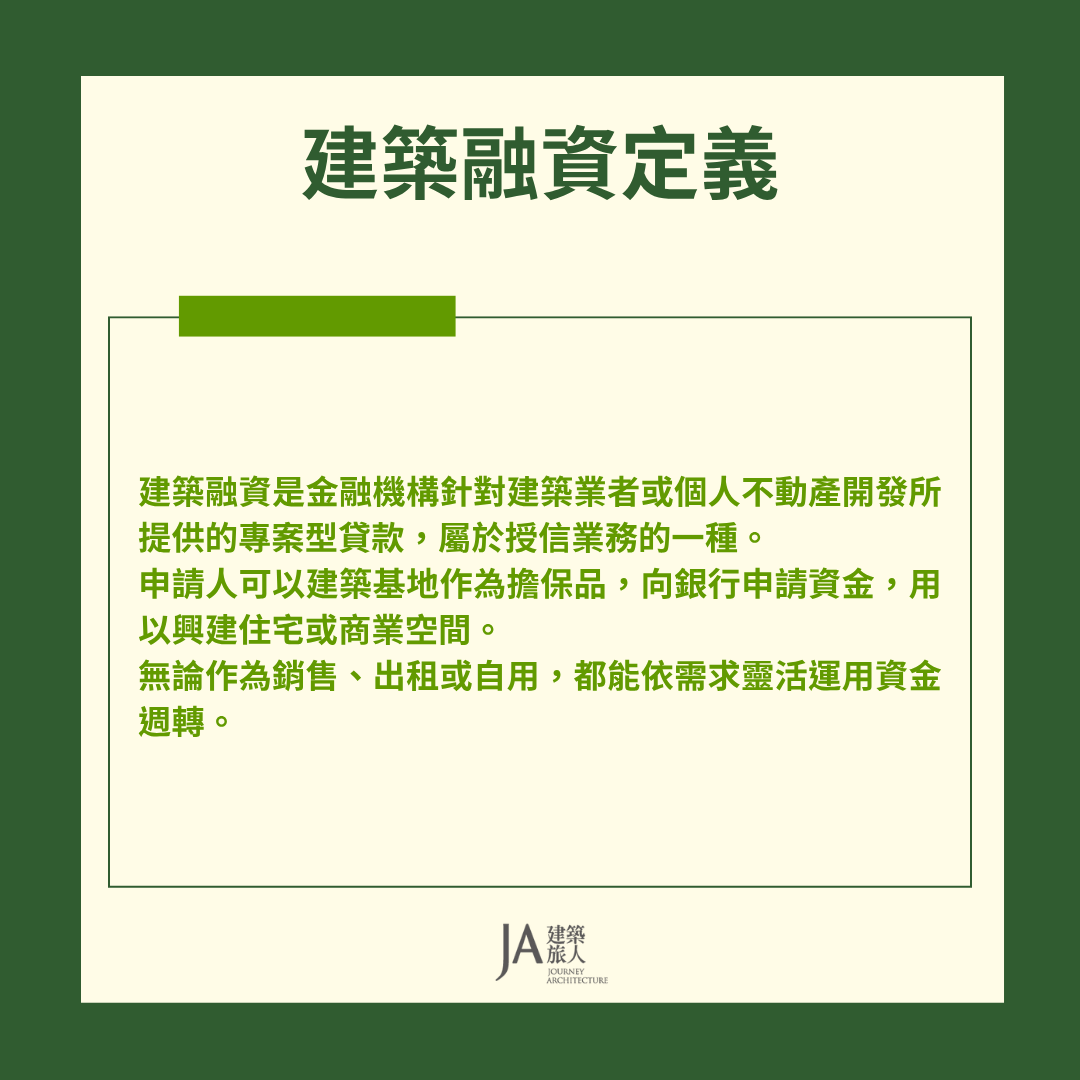

什麼是建築融資?

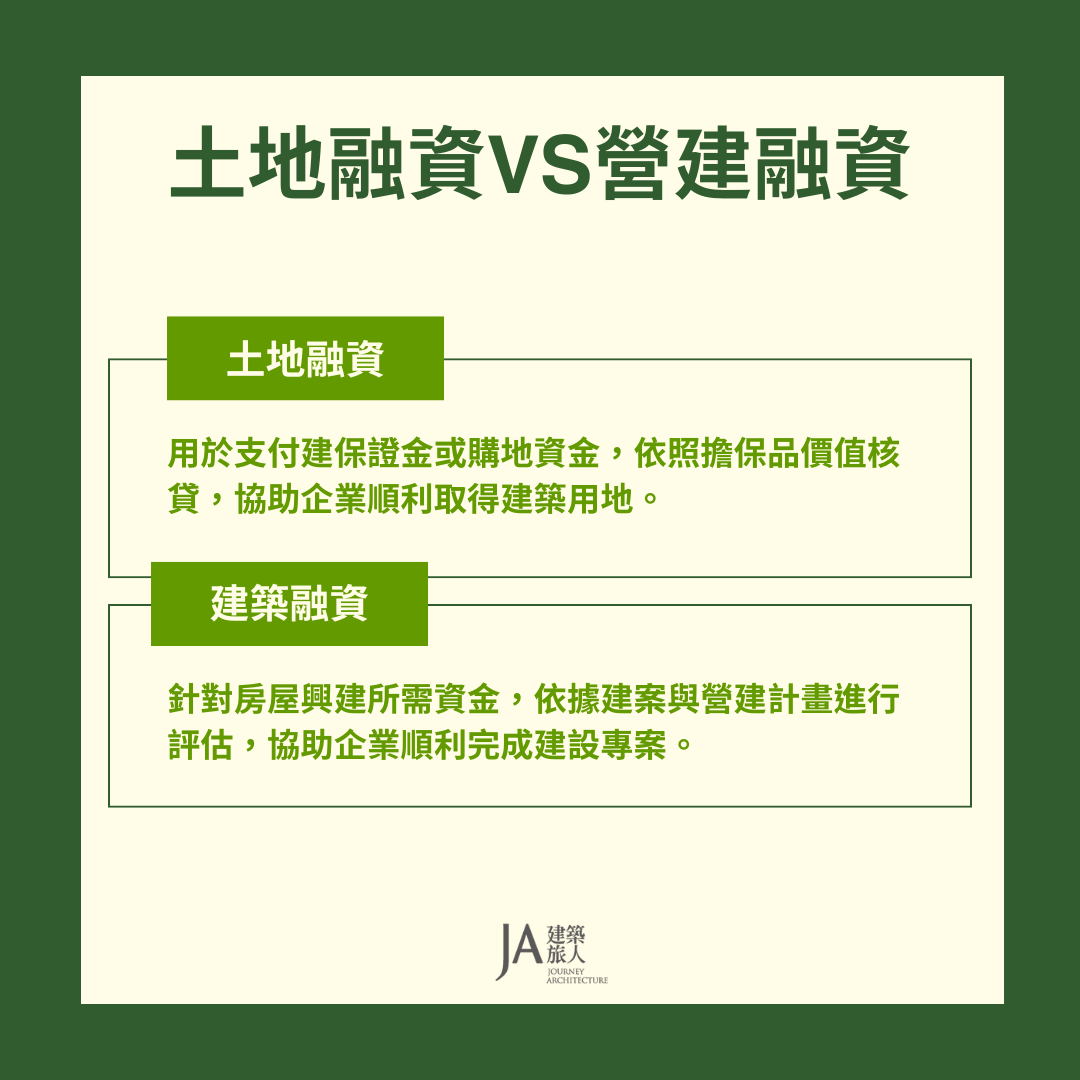

建築融資,又稱「營建貸款」,是屋主在自地自建過程中,針對房屋施工階段所申請的銀行貸款。與土地融資不同,建築貸款的資金用途明確,必須用於實際工程支出,如:營造費、設計監造費、材料費等。

這類貸款的特性在於:依照工程進度分期撥款,銀行會要求搭配監工單位的進度驗證,確認完工比例與施工品質無虞後,才會逐段撥付資金。因此,它不只是貸款工具,更是一種工程管理的財務機制,協助屋主控制成本、減少資金斷鏈風險。

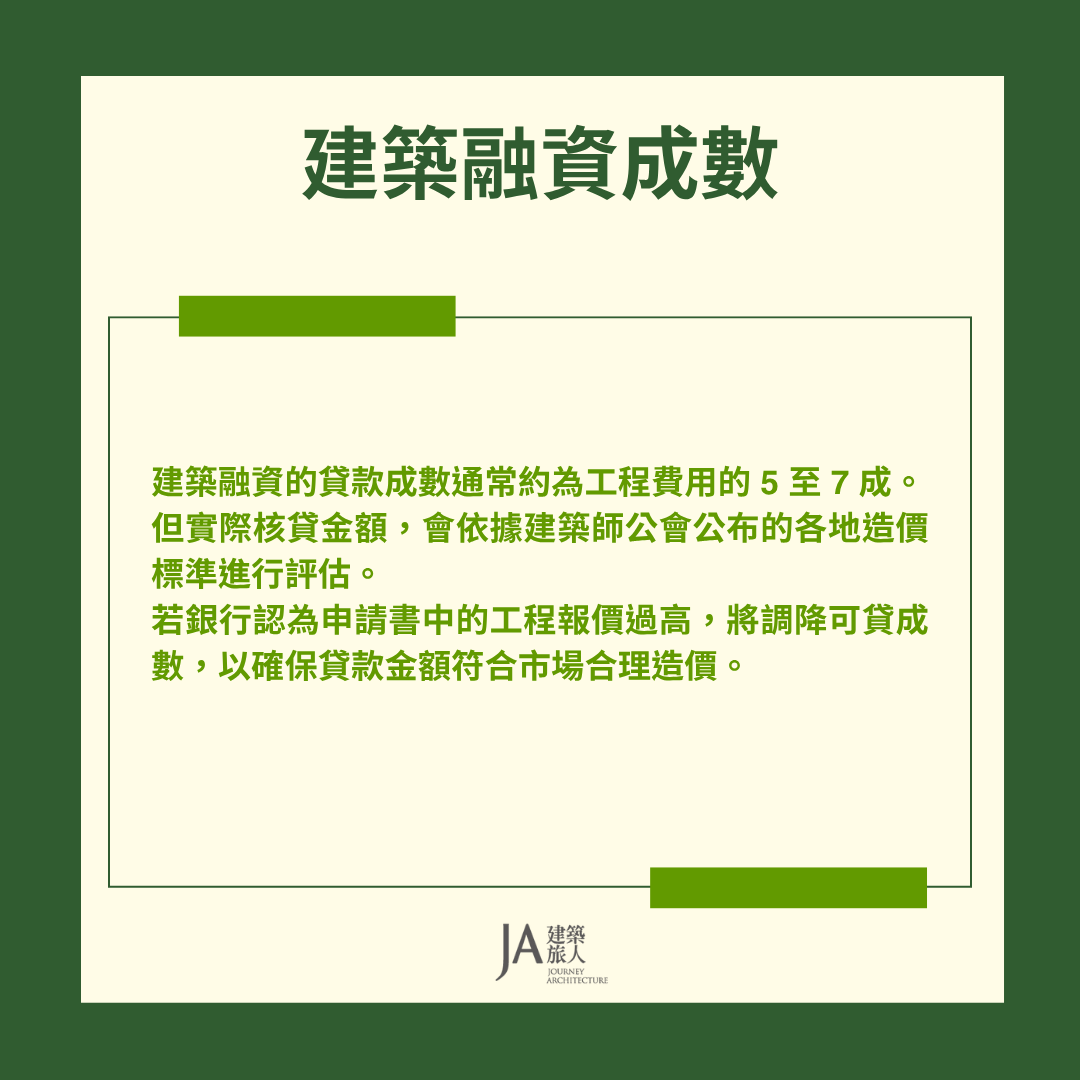

建築融資的成數大約多少?

在一般認知中,建築融資的貸款成數約為營造預算的六至八成。然而,實務上銀行並非單純以營造成本乘上比例來計算,而是結合土地價值、建物預估市值、借款人條件與工程風險後,進行綜合評估。

如果屋主的土地貸款與建築貸款是由同一家銀行承作,銀行通常會整體控管兩者的合併貸款成數。整體上限會控制在銀行對該不動產「鑑價總值」的八成以內,確保借款人仍保有一定自備資金,作為風險緩衝。

此外,銀行也會審視工程規模是否合理、造價是否偏離行情,藉此判斷預算是否具執行性。過高或過低的預算數字,都可能成為成數調降的誘因。

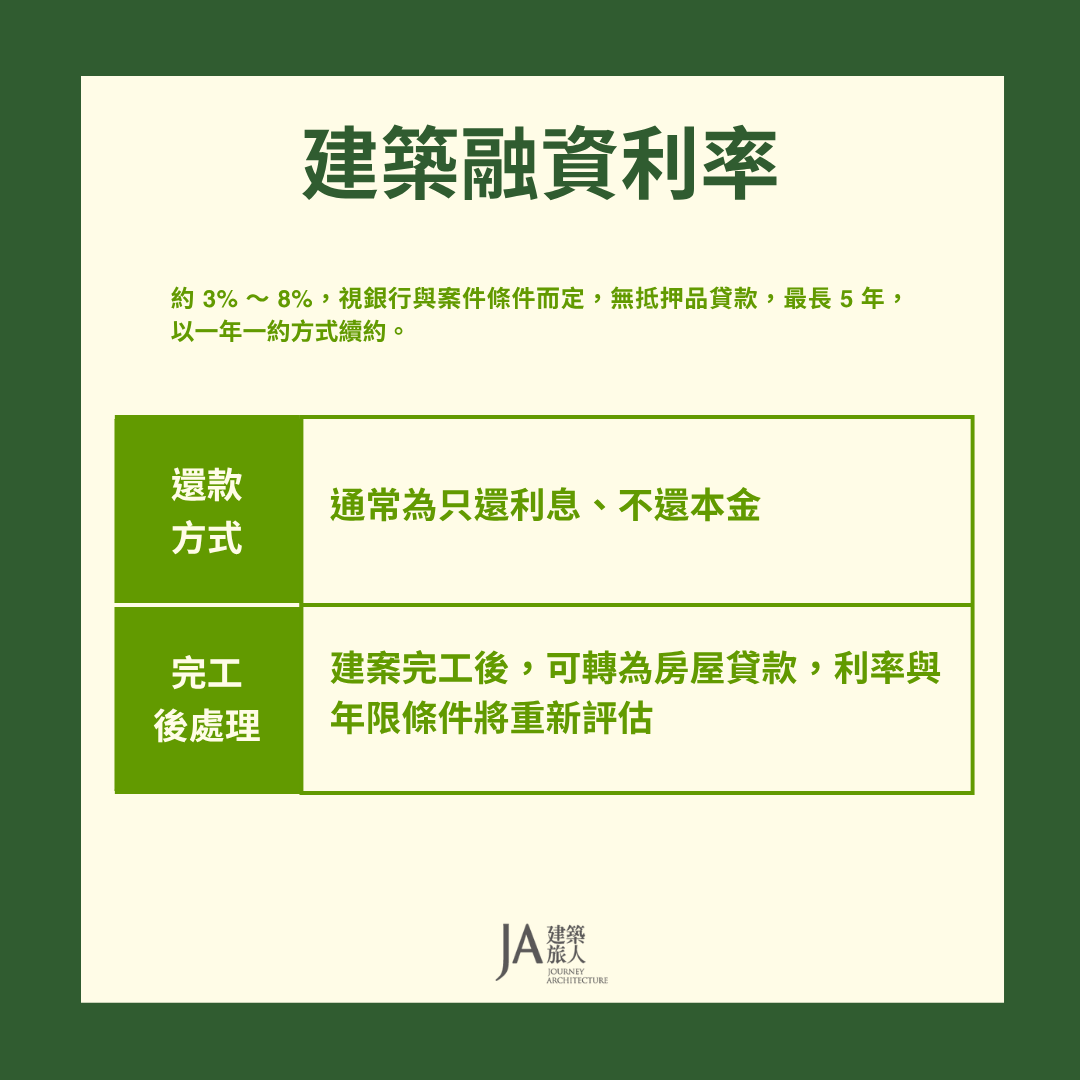

利率制度怎麼看?

建築貸款的利率通常較土地貸款略高,年利率多落在 2% 至 3% 之間,會根據個案條件進行微幅調整。銀行在計算利率時,除了參考借款人本身的信用與財務條件,也會評估建案的複雜性與工期風險。

在實際償還安排上,屋主於施工期間通常享有「只繳利息、不繳本金」的寬限期,直到建案完工並取得使用執照後,才轉為一般房貸模式,進入本息攤還階段。這種安排不僅反映工程資金流的實際需求,也降低屋主在尚未入住前的還款壓力。

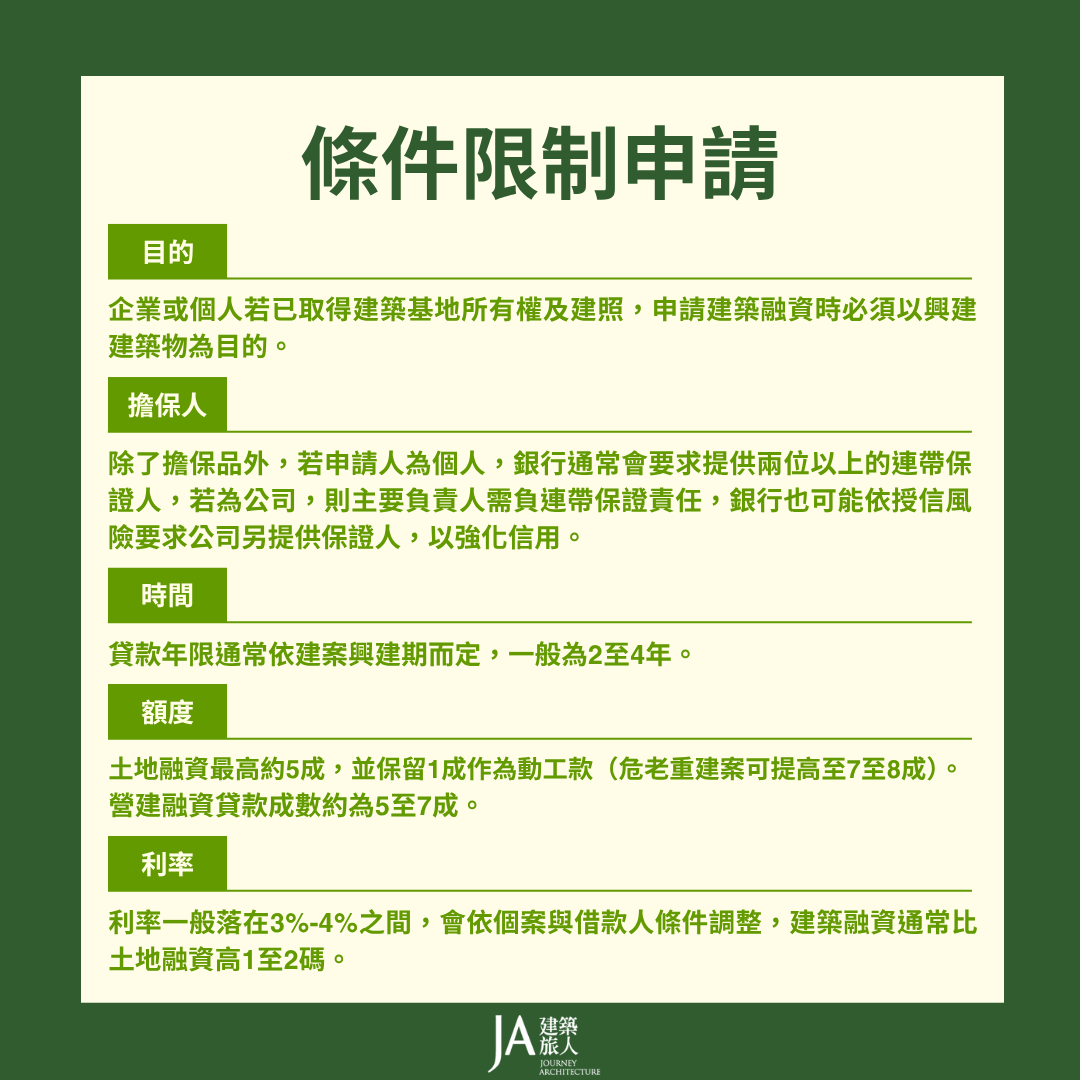

審查條件與現實門檻──銀行如何衡量你的計畫是否可信?

建築融資的審查,較土地貸款更加嚴謹。銀行除了查看借款人財務背景,也會對整體建築計畫進行技術與風險審查。

借款人需具備土地產權,並已完成建照核發,提出包含建築圖說、建築預算書、與營造廠簽訂的合約等完整資料。工程監造人需具備建築師資格,並於撥款各階段簽署工程進度核定書,以供銀行查核撥款。部分銀行更會要求營造廠具備特定承攬等級與過往實績,確保工程有能力依進度完成,降低貸方風險。

若無上述文件與人員配置,即使土地條件再優異,貸款也難以順利核發。這也是自地自建與購屋貸款最大的不同:它需要屋主具備一定的整合與計劃能力,才能啟動整筆工程的資金支持。

與土地融資的關係──兩道門檻,一體之策

從流程上來看,土地貸款與建築貸款多數為分開申請,時點與條件不同。土地融資發生在購地階段,銀行評估的是土地條件與產權風險,貸款一次撥付;建築融資則在建照核發後啟動,銀行審視的是整體工程計畫與執行能力,資金分期撥付、控管更細。

然而,在現實操作中,多數自建戶會選擇向同一家銀行辦理「整合型貸款」,由土地貸款自然過渡至建築貸款,銀行可據此安排連貫性資金配置,也更有意願提高核貸彈性。這樣的策略不僅讓流程簡化,也讓利率與成數的協商更具空間。簡言之,土地貸款與建築貸款雖為兩道獨立門檻,但若能事前整合規劃、同時考量,將成為最穩妥的資金架構策略。

結語:為工程打下財務地基,才能讓夢想穩穩起身

建築融資的本質,是對夢想的驗證。它要你拿出圖紙、預算、監造、工期與執行細節,說服銀行:這是一個可行且穩定的案子。從這個角度看,建築融資不只是向銀行借錢,而是一場工程與財務的雙重管理。

當你理解每一個審查要求的背後邏輯,便能以更具策略的方式迎上挑戰,穩步完成每一段施工,也為未來的家,打下最堅實的資金地基