深入認識土地融資:購地前你一定要知道的關鍵知識

對於自地自建的屋主來說,第一步常常是購地。然而,動輒數百萬甚至上千萬的土地費用,對多數人來說是一筆不小的資金挑戰。此時,「土地融資」便成了實現夢想的起點。本文將深入解析土地融資的核心概念、成數與利率的邏輯、以及銀行如何評估一塊土地的價值,協助你在踏出第一步前,做好更完善的準備。

什麼是土地融資?

土地融資是指當購買土地時,借款人向金融機構申請貸款,用以支付土地款項的一種信貸工具。與一般房貸不同,土地本身尚未興建建築物,因此評估重點不在建築,而在於土地的法規潛力、市場價值與借款人的信用條件。

土地融資的目的是協助屋主於尚未擁有建築計畫時,先行取得土地產權,作為日後自地自建的基礎。這也意味著:銀行所承擔的風險相對較高,因此審查條件與成數規劃,會較建築融資來得更保守。

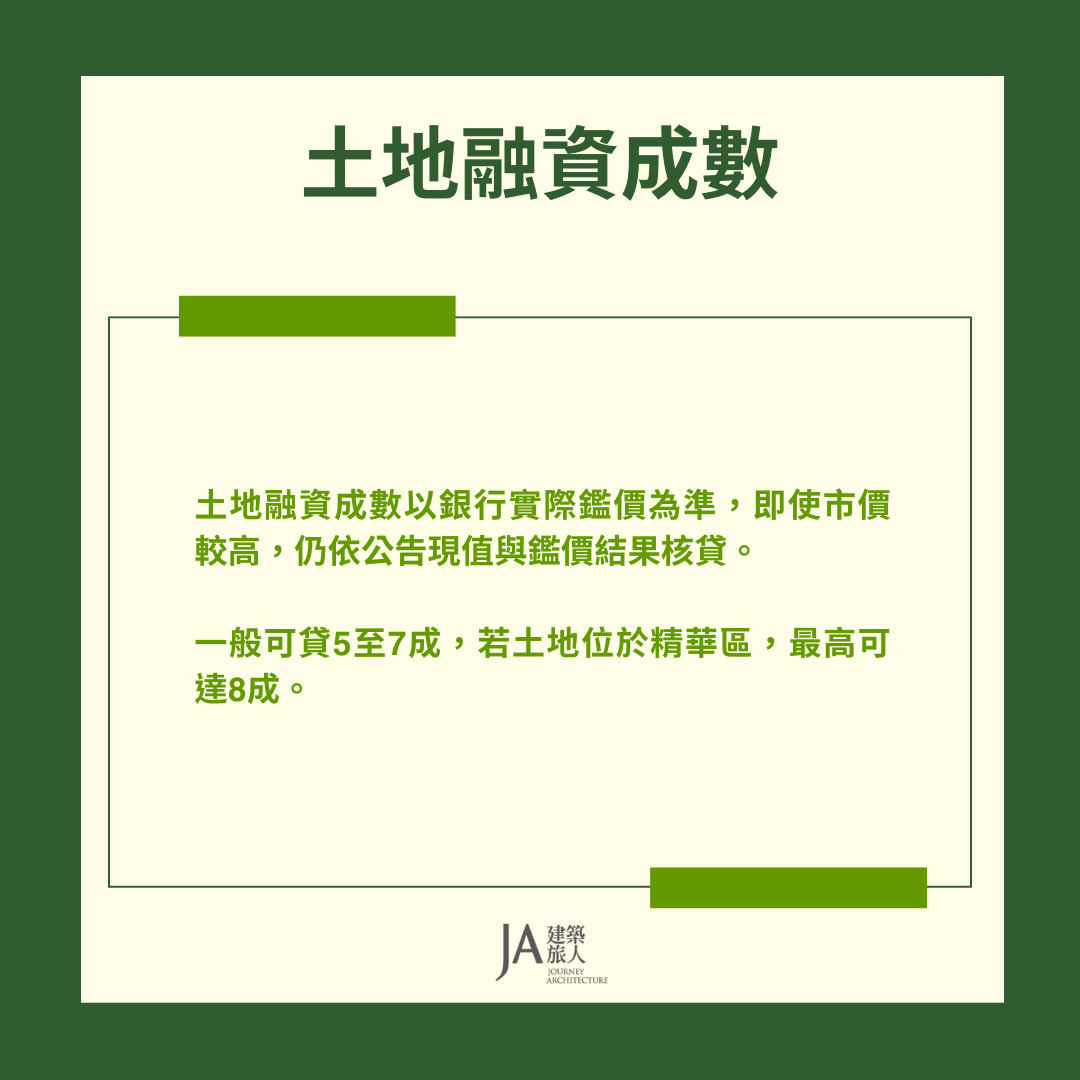

土地貸款成數怎麼抓?

在實務操作中,銀行對於土地貸款的成數多數會落在土地鑑價的5成至7成之間。影響成數的因素主要包括以下幾點:

• 土地使用分區與法定用途:建地比農地、保護區更容易取得較高成數。

• 地段與市場性:位於都會區、發展成熟的區段,貸款成數通常較高。

• 借款人條件:若有穩定收入、良好信用記錄或具備不動產抵押,銀行可能提供較佳條件。

• 是否為自用:自住型需求比投資型需求更容易取得信貸支持。

需要注意的是,貸款成數並非依據成交價格,而是依據銀行鑑價結果來計算,這也是許多屋主會發現「實際核貸金額低於土地總價」的原因。

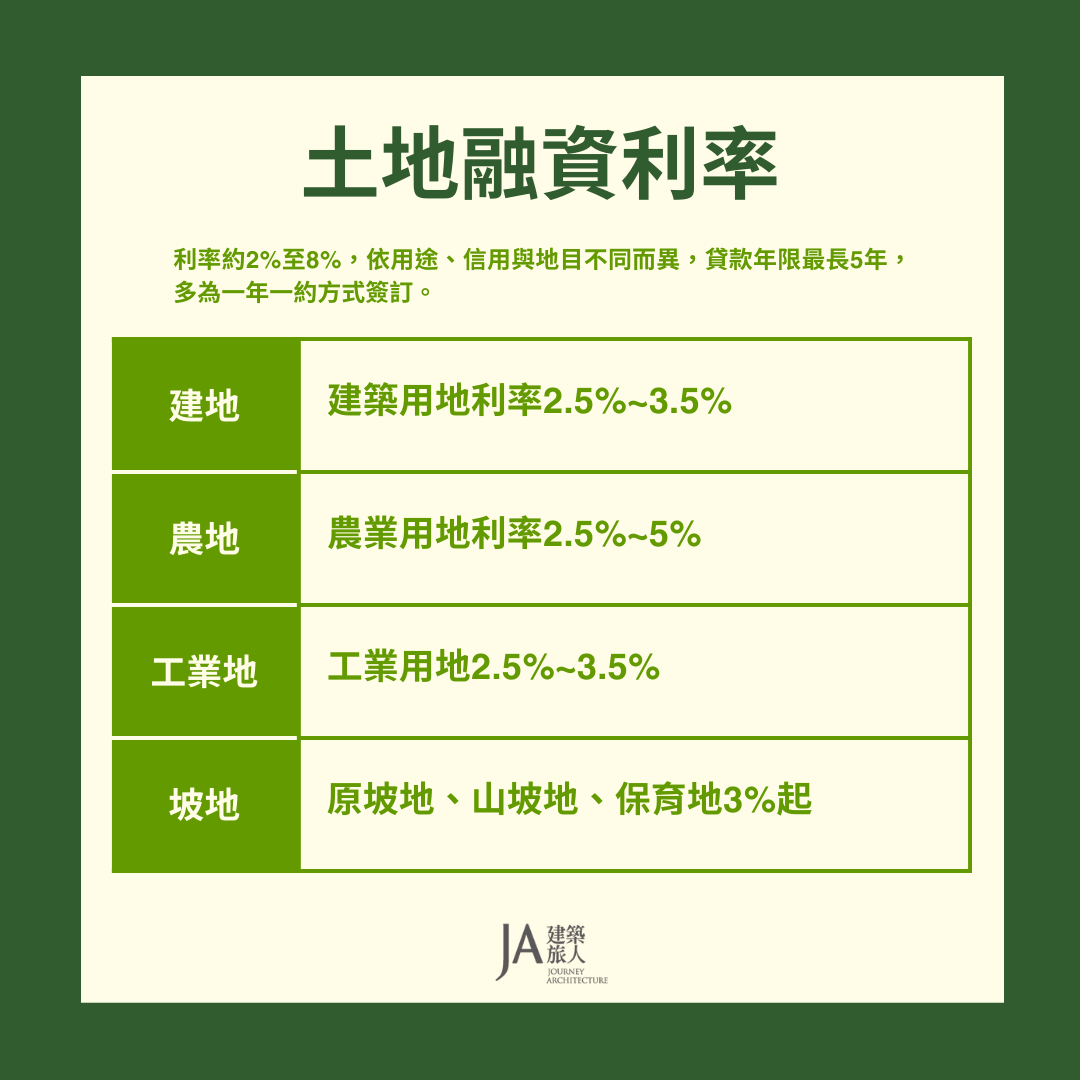

土地貸款的利率高嗎?

與一般房貸相比,土地融資的利率通常略高,落在年利率2%~3.5%左右(視個案與銀行而定)。原因如下:

• 土地未有實體建物可作抵押,對銀行而言風險較高。

• 土地具有流動性較差、處分難度高等風險因素。

• 無建照或具開發限制的土地,變現能力受限,銀行利率會因此拉高。

部分銀行會提供前期寬限期或利息優惠,但多為短期措施,仍需依實際合約為準。

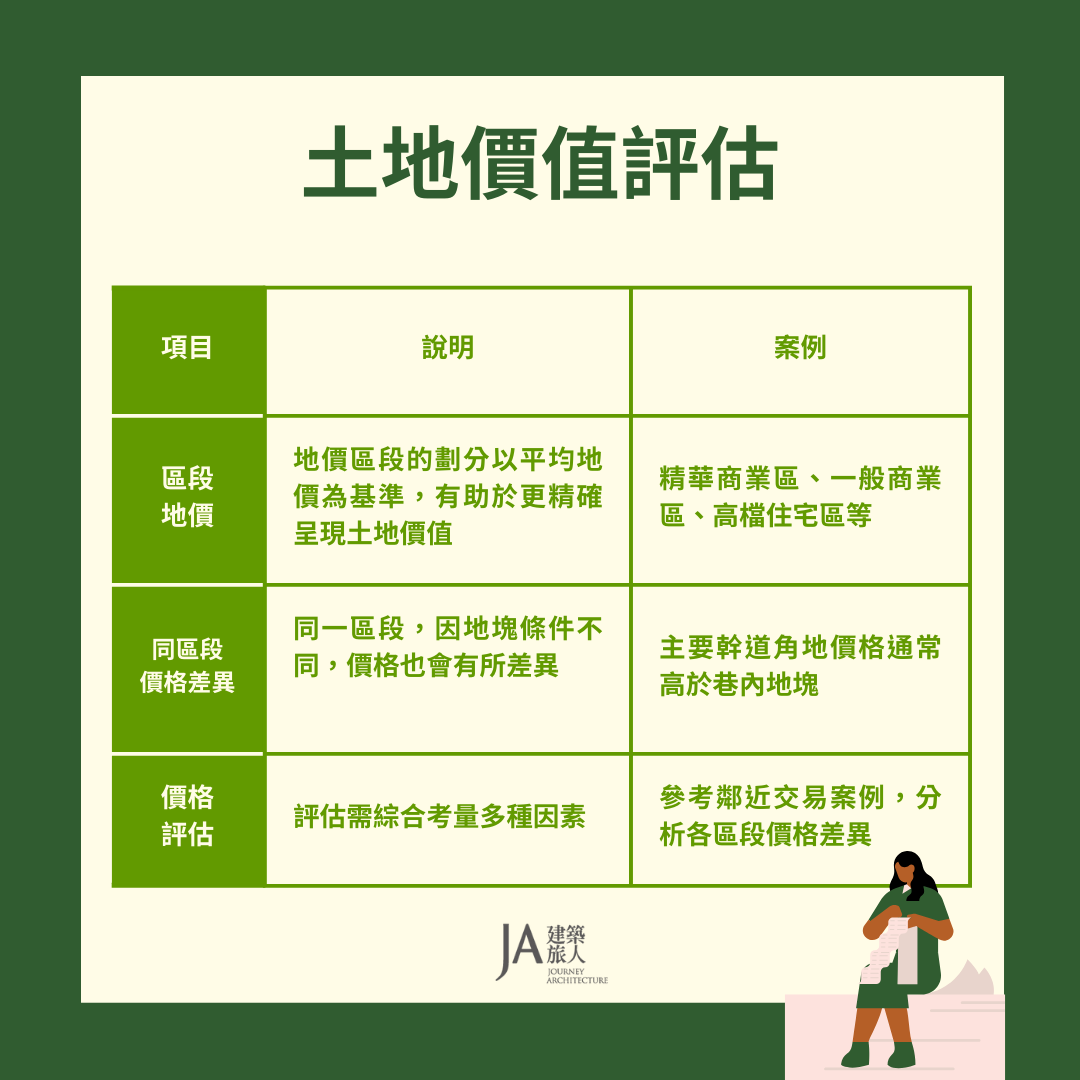

銀行怎麼評估一塊土地的價值?

土地價值的鑑定,是影響核貸成數與金額的關鍵。銀行會委託專業估價師,從多重面向進行評估,常見的評估指標包括:

• 土地使用分區與建蔽率/容積率:決定該土地是否可建、建多少。

• 面積與形狀:方正且面積適中的土地較具發展性與市場價值。

• 臨路條件與交通可達性:有道路臨接、寬度足夠,有利於日後建築設計與工程進出。

• 市價行情與周邊實價登錄資料:作為市場價格參考基準。

• 公共設施保留地或法定空地占比:會影響可使用面積與實際價值。

• 法令限制:例如是否位於保護區、農牧用地、水源保護區等,會大幅降低估值與貸款可能性。

透過上述評估,銀行才會決定是否核貸、核貸多少,以及如何訂定貸款利率與條件。

結語:土地融資不是障礙,而是起點

對於剛踏上自地自建旅程的你而言,土地融資聽來或許繁瑣,但實際上,它是幫助你實現擁有理想基地的重要第一步。了解貸款的運作方式,有助於更務實地規劃資金,也能減少日後的資金缺口與壓力。

下一篇,我們將探討更多與建築融資相關的細節,包括工程撥款方式、銀行審查邏輯與貸後管理,協助你從購地走向動工,一步一步建起心中理想的家。