自地自建的第一堂課:認識土地融資與建築融資

在「家」還是一張藍圖時,夢想的重量,往往壓在一個人的肩膀上——是那個決定從零開始,親手打造生活樣貌的人。

對許多選擇自地自建的屋主而言,這條路既是自由的延伸,也是一場資源的調度戰。土地得買,房子得蓋,過程中往往伴隨著龐大的資金流動與財務安排——而這正是為什麼,「土地融資」與「建築融資」成為自地自建最早、也最關鍵的功課。

為什麼要了解土地與建築融資?

土地與建築是實體建設的兩大支柱,但在金融世界中,它們卻是兩筆截然不同的貸款項目。若沒有清楚理解其結構與流程,可能會錯過最適合自己的貸款方案,甚至延誤整體建築時程。

了解這兩種融資方式,不只是保障施工順利,更是讓整體預算規劃更加彈性與安全的起點。

一、什麼是土地融資?適用時機與申請重點

土地融資,顧名思義,是指針對「購買土地」的貸款。常見於以下情況:

1. 想購入一塊尚未開發的空地來自地自建

2. 原本已有土地但需向金融機構抵押來取得資金

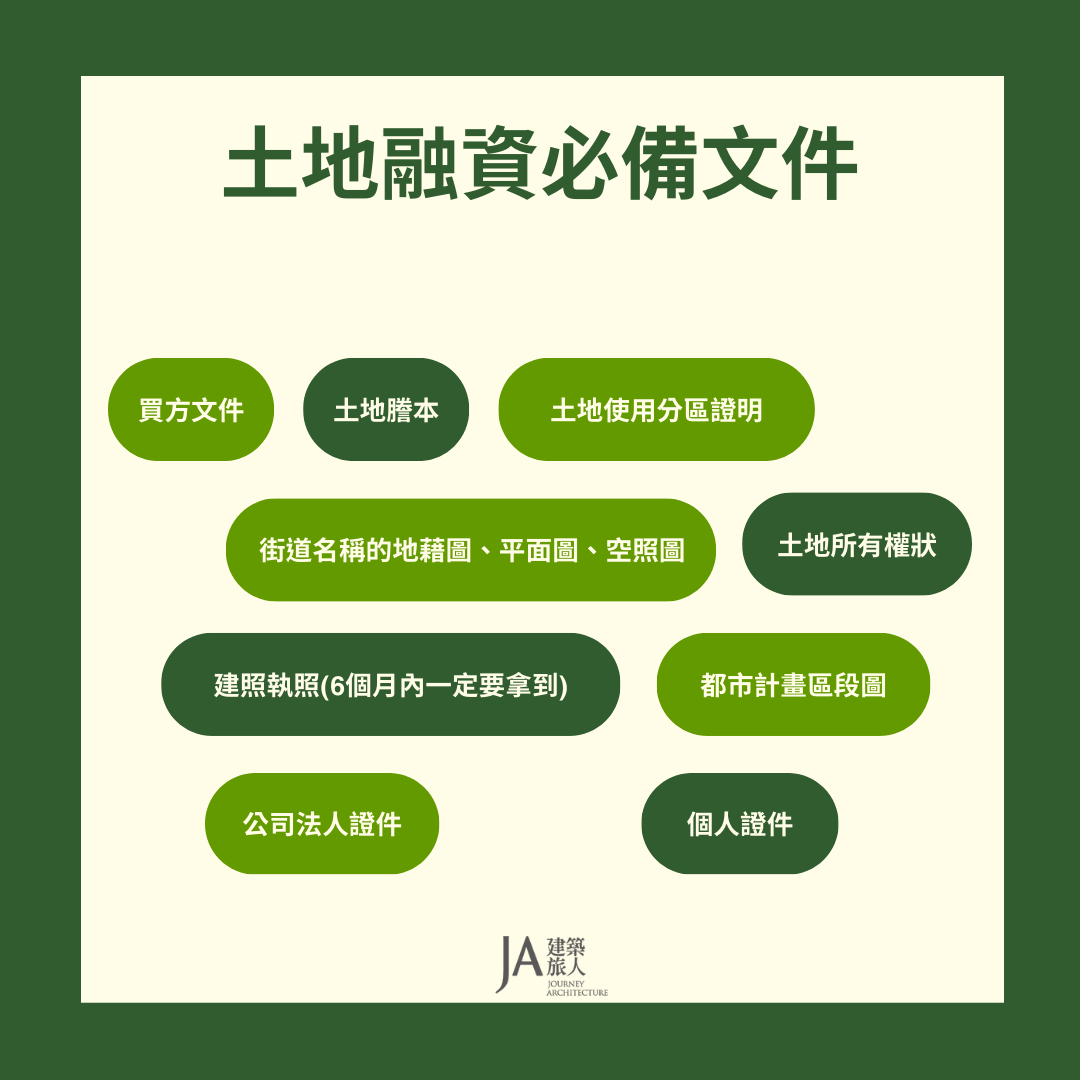

所需文件(依銀行規定略有不同,但通常包含):

1. 土地所有權狀謄本

2. 買賣契約書或贈與契約書(若是購買)

3. 土地使用分區證明(確認該地是否能作住宅用途)

4. 都市計劃區段圖

5. 借款人基本財務資料(薪資、存款、負債、所得證明等)

為什麼要準備這些?

銀行在審核貸款時,會評估土地的價值、合法性與未來的發展潛力,這些文件幫助他們確認土地的使用可行性與風險程度。

二、什麼是建築融資?建屋過程的資金助手

當土地已到手,接下來就是建造住宅本體的階段。這時候,建築融資(建築貸款)便登場了。

建築融資是一種「分段撥款」的貸款方式,會隨著工程進度按比例釋出資金,用於支付設計費、工程款、監工費、營建材料等。

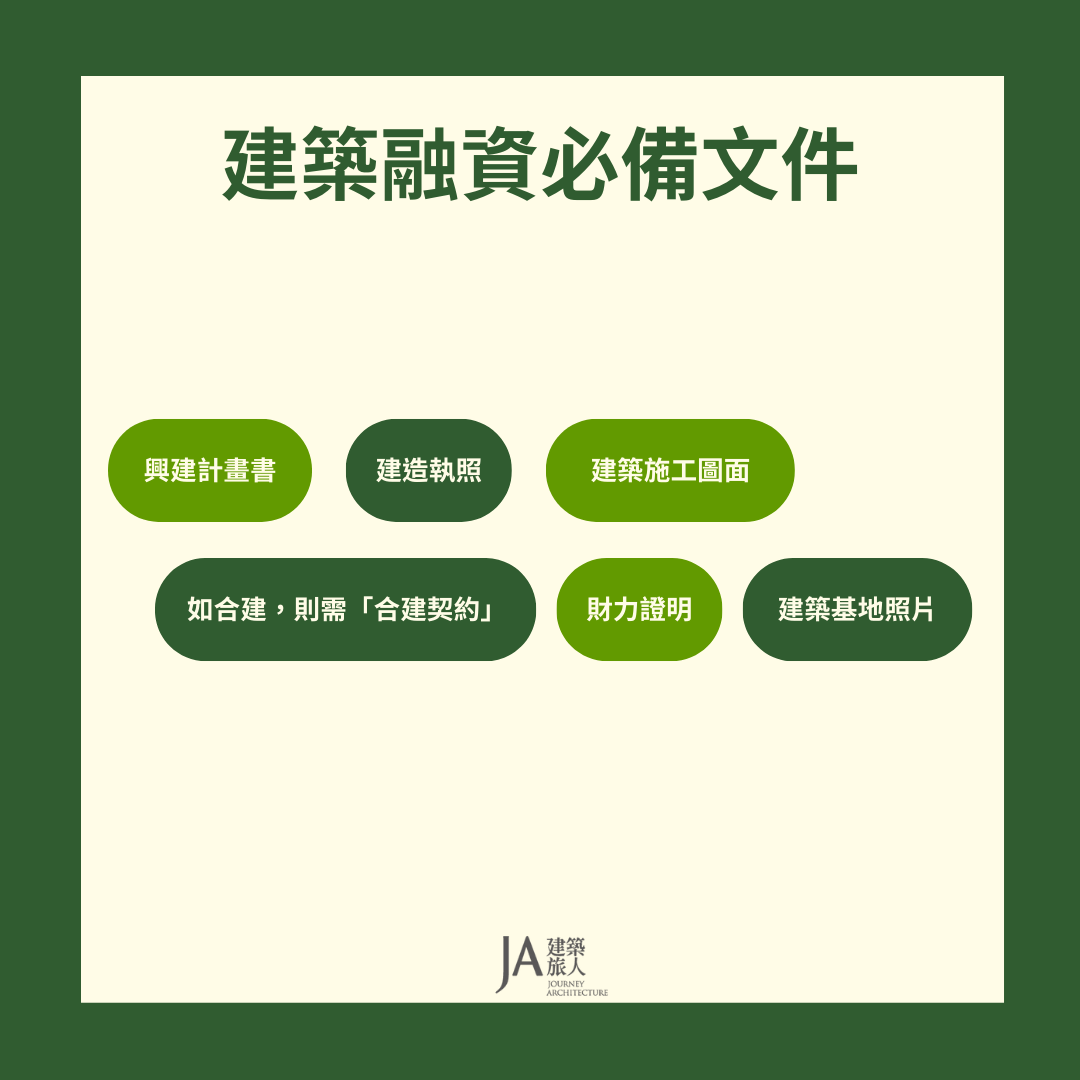

所需文件(依銀行規定略有不同,但通常包含):

1. 建築計劃書

2. 建造執照

3. 建築施工圖

4. 借款人財力證明

5. 建築基地照片

6. 若是合建,則須附上「合建契約」

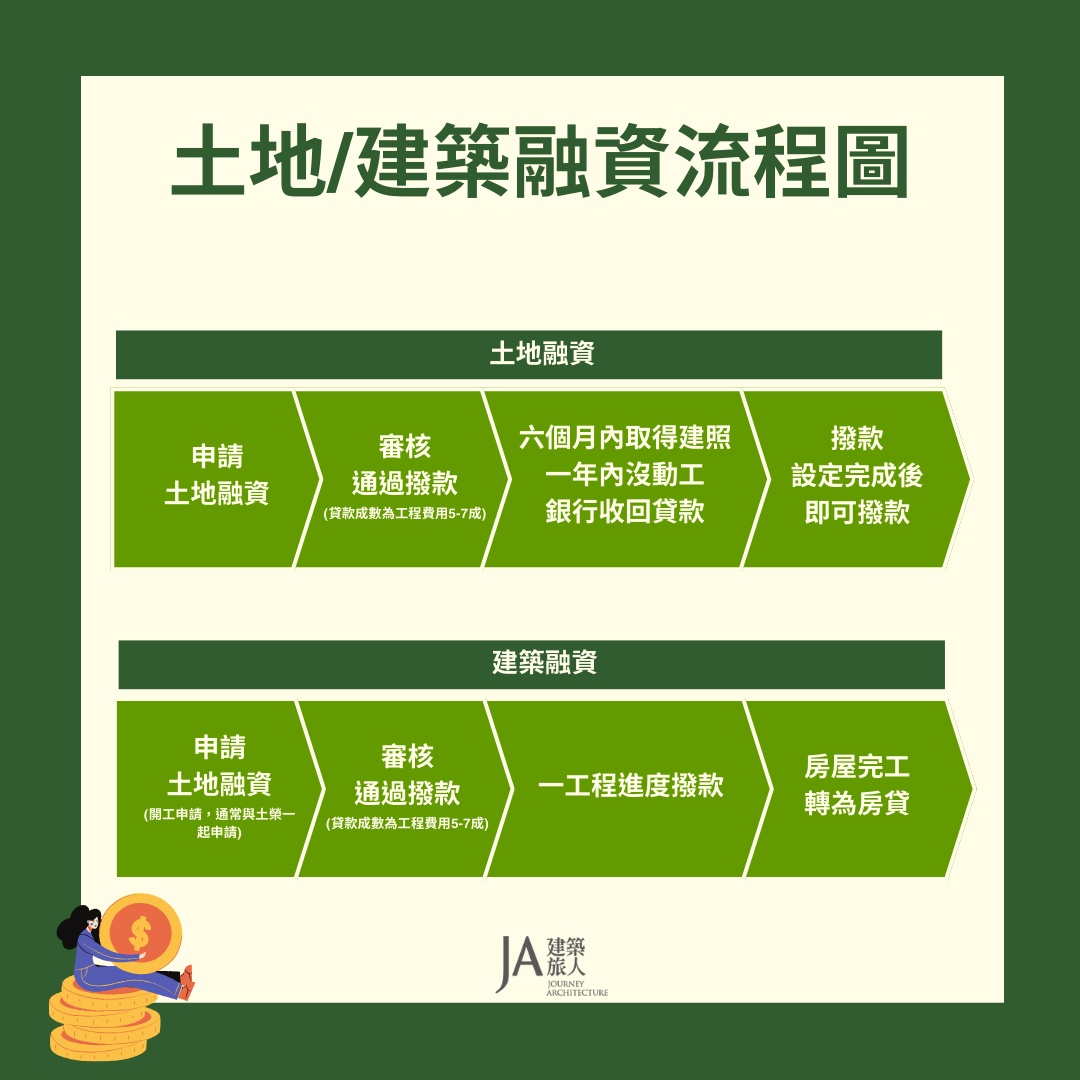

土地貸款流程

土地融資多發生在「土地尚未過戶前」的階段,貸款資金通常用於支付土地購置款,因此流程與一般購屋貸款相似,但又需多一分對土地使用性質的審核。

Step 1:貸前諮詢與資料蒐集

由借款人與建築事務所或代辦窗口協助初步釐清需求,確認欲購土地符合建築使用。

與銀行窗口初步接洽,了解可貸成數、利率區間、估值方式與準備資料清單。

Step 2:正式申請

向銀行遞交申請文件,包括土地權利相關文件、買賣契約書、財務資料等。

銀行進行土地基本查調,如地籍圖、都市計畫圖、使用分區、是否涉及農地或保護地等。

Step 3:鑑價與信審作業

銀行委託第三方不動產鑑價公司,針對該筆土地進行實地勘查與估值,並根據鑑價結果評估最高可貸金額。

同時,銀行內部進行信用審查,包括:借款人的財務狀況、負債比率、信用評等、還款能力等。若土地涉及特殊使用(如農地轉建地、或非都市土地),銀行亦會就法規與開發潛力進行風險評估。

Step 4:核貸與簽約

核定貸款成數與條件(通常為土地鑑價的 50~70%,貸款成數差異會受土地種類、申請貸款的機構及申貸人本身的信用與財力狀況。)

借款人與銀行簽署借款契約,辦理土地抵押設定。

Step 5:撥款與產權過戶

銀行於完成抵押設定與相關審查後撥款,款項可直接撥入賣方帳戶或由代書代收代付。款項撥出後,土地辦理過戶並完成抵押權登記,至此貸款流程正式結束。

建築貸款流程

建築貸款是針對「營建過程」所設計的分期貸款工具,需搭配正式建照與具體施工規劃,銀行對工程可控性與風險評估極為重視。

Step 1:事前預備與融資方案擬定

建築設計階段即需同步規劃財務配置,設計圖面、結構方案與預算書需具完整性。與銀行接洽建築貸款方案,確認可貸金額、撥款分段比例、自備款比例與利率條件。

Step 2:正式申請與銀行內部審查

借款人將相關資料送交銀行後,銀行進行貸前審查,包括借款人財力評估、工程可行性、貸款結構安排等,必要時會要求補充說明或修改撥款計畫。

這個階段的重點在於確認:工程架構是否穩健?借款人是否具備足夠償還能力?工程規模是否與申貸金額相符?

Step 3:核貸與簽約

當銀行審查通過後,會核定貸款總額、撥款分期比例、自備款比例與利率條件,同時並辦理抵押設定作業(通常會針對土地及未來建物設定抵押權)。這一階段也會確認施工期間的撥款機制與驗收標準。

Step 4:工程啟動與階段性撥款

工程開始後,建築貸款將依照預定進度分期撥付。每次撥款前,銀行會依據現場查核或監造單位核章文件,確認進度達標,才會放款至指定帳戶。通常會分為基礎、結構、水電、內裝、完工等 3~5 個階段,每階段皆需通過審核才能進入下一筆撥款。

Step 5:完工與貸款轉換/結清

當工程全部完工、使用執照核發後,銀行將撥付最後一期款項。此時借款人可選擇將建築融資轉為一般本息攤還型房貸,進入正常還款階段;或依資金安排選擇部分清償或提前結清貸款。

三、土地融資與建築融資,有哪些關鍵差異?

對於自地自建的民眾而言,「土地融資」與「建築融資」常常是第一次接觸的金融操作。雖然它們都屬於銀行貸款的一環,但其申請時機、評估基準與撥款方式,其實有著本質上的不同。

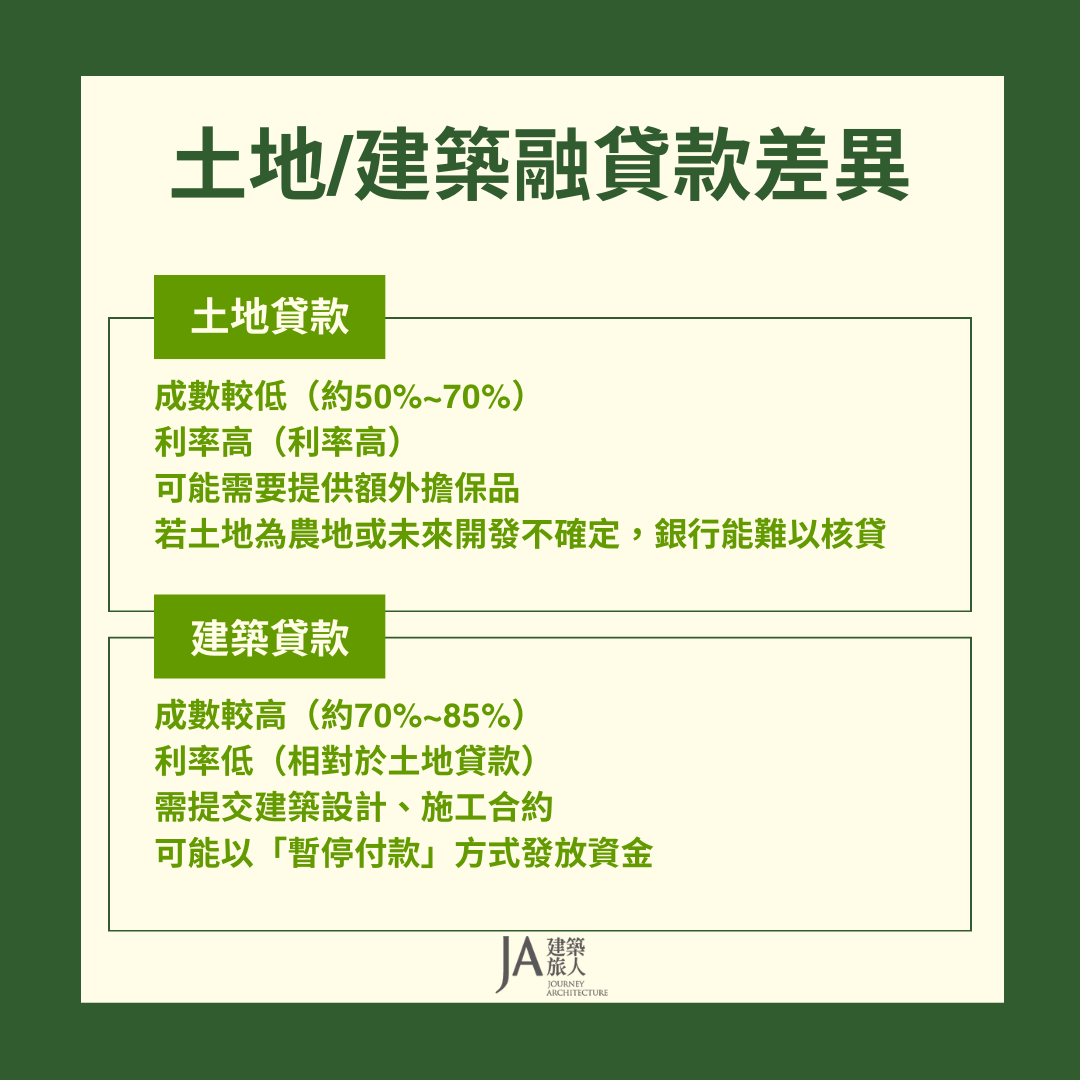

1. 目的不同:購地 vs. 蓋房

土地融資的主要目的是「取得土地」,適用於尚未取得產權、準備購買土地的階段。這筆資金多半直接撥付給賣方,用以完成產權移轉。

相對地,建築融資則發生在土地已經到手、建照核發之後,其目的在於「支持建築工程」的進行。資金是為了支付營造成本,並依工程進度逐步撥付。

2. 撥款方式不同:一次 vs. 分段

土地貸款屬於一次性撥款,通常在過戶當天或前後一次到位,用以完成交易流程。

而建築融資採分期撥款機制。銀行會根據預先規劃的施工階段(如基礎、結構、水電、裝修、完工),搭配現場查核與監造報告,分階段放款。這種制度不僅控制風險,也促使工程依序推進。

3. 評估基準不同:鑑價內容差異

土地融資著重於「土地條件」,包括用途分區、可建面積、法規潛力與市場行情。銀行會依照專業鑑價報告來決定成數與金額。

建築融資則更重視「工程內容與可行性」,除了基本的結構設計、工程預算書與建照文件外,也會評估借款人是否具備穩健的財務能力與工程管理規劃。

4. 法律設定不同:抵押標的與保障機制

土地貸款的抵押品通常是該筆土地本身,而建築融資則可能涉及土地與「未來完工的建築物」,在法律程序上,會一併辦理抵押權設定與權利保障。

5. 銀行審查觀點不同:交易 vs. 開發

土地貸款對銀行而言偏向「購屋型貸款」的邏輯,重在產權清晰與財力穩定;而建築融資則更像一種「開發性貸款」,銀行在意的不只是資金用途,更關注整體工程的執行風險與財務結構。

什麼時候該啟動融資計畫?

最理想的情況,是在規劃建築設計初期就同步進行資金規劃。你可以與建築事務所合作時就開始預估建築成本,與銀行討論適合的融資選項。在早期階段建立完善的財務節奏,避免預算斷裂或工程延遲。

在自地自建的旅途上,設計與施工是夢想的骨架,而融資,是它穩固前進的動力。唯有理解土地與建築融資的流程與本質,才能讓這場以家為名的工程,走得踏實又安心。

建築旅人,願與你同行,從圖紙開始,到生活落地的那一刻——我們懂夢,也懂現實。